- Svenska

-

EnglishDeutschItaliaFrançais한국의русскийSvenskaNederlandespañolPortuguêspolskiSuomiGaeilgeSlovenskáSlovenijaČeštinaMelayuMagyarországHrvatskaDanskromânescIndonesiaΕλλάδαБългарски езикGalegolietuviųMaoriRepublika e ShqipërisëالعربيةአማርኛAzərbaycanEesti VabariikEuskeraБеларусьLëtzebuergeschAyitiAfrikaansBosnaíslenskaCambodiaမြန်မာМонголулсМакедонскиmalaɡasʲພາສາລາວKurdîსაქართველოIsiXhosaفارسیisiZuluPilipinoසිංහලTürk diliTiếng ViệtहिंदीТоҷикӣاردوภาษาไทยO'zbekKongeriketবাংলা ভাষারChicheŵaSamoa日本語SesothoCрпскиKiswahiliУкраїнаनेपालीעִבְרִיתپښتوКыргыз тилиҚазақшаCatalàCorsaLatviešuHausaગુજરાતીಕನ್ನಡkannaḍaमराठी

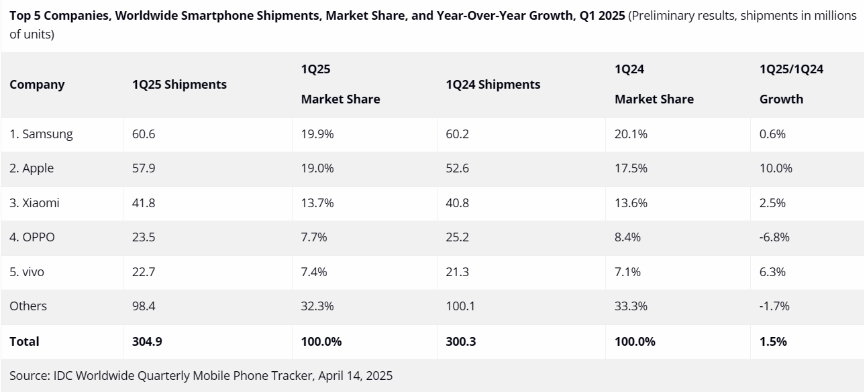

Globala smarttelefonleveranser når 304,9 miljoner under första kvartalet, Apple postar starkaste tillväxten

IDC konstaterade att de bästa globala smarttelefonleverantörerna, särskilt kinesiska inhemska varumärken, såg leveransen under kvartalet.Denna tillväxt drevs till stor del av ett regeringsstödd konsumentsubventionsprogram som introducerades förra året och utvidgades till att omfatta smartphones i januari 2025. Programmet riktar sig till produkter som prissätts under 6 000 RMB (cirka 820 USD), vilket står för majoriteten av kinesiska tillverkarnas försäljning.

När det gäller marknadsandelen återvann Samsung sin position som den globala ledaren med en andel på 19,9%.Detta drevs av den fortsatta framgången för sin premium Galaxy S25-linje och mellanklass Galaxy A-serie, särskilt de nya A36- och A56-modellerna, som erbjuder AI-kapacitet till mer överkomliga priser.

Apple publicerade den starkaste tillväxten från år till år, med en ökning med 10% i första kvartalet.Överspänningen var delvis ett strategiskt drag för att undvika nya amerikanska tullar och delvis ett försök att bygga inventering i andra regioner mitt i rädsla för störningar i leveranskedjan som ledde till brist och prisökningar.Apples prestanda i Kina avböjde emellertid, eftersom dess iPhone Pro -modeller utesluts från regeringens subventionsprogram.

Xiaomis prestanda förstärktes främst av inhemsk tillväxt i Kina, tack vare subventionens positiva inverkan på försäljningen av mellanklasserna.

Även om Oppo upplevde en nedgång i transporter på grund av svaga prestationer på internationella marknader lyckades den återta den fjärde platsen globalt.Tillväxten på den kinesiska marknaden räckte inte för att helt kompensera internationella förluster.

Vivo rapporterade en ökning med 6,3% från år till år, med stöd av stark inhemsk försäljning som drivs av subventionsprogrammet och en solid tillväxt på internationella marknader.Dess avancerade modeller och V-serier presterade särskilt bra.

Francisco Jeronimo, vice president för IDC: s Devices Division, kommenterade:

“Faced with escalating geopolitical uncertainty and the threat of steep U.S. tariffs on Chinese imports, vendors took a strategic approach in Q1 2025 by accelerating production schedules and significantly front-loading shipments—especially to key markets like the U.S. This proactive supply push, intended to mitigate potential cost increases and disruptions, drove shipment volumes higher than what would have been expected based solely on underlying consumerefterfrågan. ”